2020年中国表面活性剂行业原料及产品统计分析(Ⅰ)

2020年是我国表面活性剂行业“十三五”收官之年,也是行业“十四五”规划布局之年。这一年,国内外经济面临众多机遇和挑战,全球原油价格激烈波动、经济发展极不平衡,地方保护主义、霸权主义更加凸显,尤其是美国金融、社会给全球经济带来众多不确定因素,这一切极大的影响了表面活性剂行业的发展.

具体来看,新冠疫情下表面活性剂行业发展机遇与挑战并存:

1)新冠疫情下的消杀清洁给行业发展带来机遇,当年家居清洁及个人护理用品行业对表面活性剂市场需求呈现两位数增长,产品出口同期呈现积极态势;

2)相比之下,工业制造业对其需求呈现短期大幅萎缩,尤其是上半年纺织印染行业、农药生产、油漆涂料等工业领域呈现两位数的负增长,虽然下半年工业领域有所恢复,全年来看,工业需求表面活性剂呈现较大负增长;

3)疫情期间对油脂产出国、海关贸易影响很大程度上限制了国内表面活性剂的平稳发展,进口原料货船到港延迟,短期原料短缺,包括椰子油、棕榈仁油等价格连续上涨,加大主要表面活性剂生产成本;

4)国家对环境和安全监管更加严格,高耗能、高污染落后产能限制生产或淘汰出局,安全事故时有发生,部分原料供应出现短缺,行业产品价格波动激烈。

整体来看,我国疫情后的经济快速复苏,使得表面活性剂行业产销没有出现较大的波动,相反,在洗涤和消杀产品需求增长带动下,主要企业开工和市场供应情况呈现积极一面。

2020年中国洗协表面活性剂专业委员会统计产品及原料生产企业共计63家,统计基数与2019年持平。其中,原料生产企业统计数量为21家,统计原料品种包括脂肪酸、脂肪醇、脂肪胺、甘油、环氧乙烷等,全年原料累计产量为256万t,较2019年279万t同比减少8.24%,全年销量243万t,较2019年的256万t同比减少5.08%,分析其原因,主要因新冠疫情、生产安全事故影响原料供应,其中烷基苯产出较2019年出现较大萎缩。

产品方面,表委会共计统计生产企业合计52家,当年产品总产量合计370万t,较2019年的349万t同比增长6.02%,全年销量累计365万t,较2019年的345万t同比增长5.80%。从细分产品来看,2020年民用表面活性剂需求呈现两位数增长,达到18.5%,工业领域需求呈现负增长,同比-6.5%。

1.1 烷基苯

烷基苯作为洗涤剂用表面活性剂主要原料之一,2020年国内烷基苯因新冠疫情和生产事故等因素,产销量较2019年出现较大幅度的减少,表委会统计烷基苯生产企业5家,包括金陵石化烷基苯厂、金桐石化、江苏金桐、抚顺洗化厂和琪优势(太仓)化工。2020年烷基苯总产量59.2万t,销量为56.9万t,较2019年的67.9万t和64.2万t分别同比减少12.8%和减少11.3%。

表1为2019年和2020年国内烷基苯企业产量统计。

1.2 脂肪醇

脂肪醇处于行业产业链的中间环节,上游原料棕榈仁油、椰子油完全依赖进口,且货源十分集中,在产业链中具有极强的话语权,其价格波动很大程度上决定脂肪醇及下游表面活性剂市场走势。过去五年,脂肪醇进口货连续多年占比50%,整体来看进口趋势逐年增长。2020 年受新冠疫情等公共卫生事件影响,疫情对海外装置生产、运输和出口贸易带来影响,加上国内脂肪醇闲置产能重新复产,进口货源有所减少,当年进口量合计36万t,较2019年同比减少7.7%。

截止2020年,国内天然脂肪醇生产企业合计6家,浙江嘉化能源化工、德源(中国)高科、沙索(中国)化学、江苏盛泰科技、辽宁圣德华星和浙江恒翔化工,总产能超过63.5万t,2020年表委会统计脂肪醇产量40.1万t,其中天然脂肪醇36.8万t,合成异构醇3.3万t(扬巴公司异构醇产出),全年天然脂肪醇表观消费量为76万t。表2给出2016年—2020年国内脂肪醇生产、进口量和表观消费量。

2020年原华兴集团经过重组,脂肪醇部分装置重新开车,释放8万t产能,产品以自消为主,主要用于乙氧基化原料供应,从原料到产品,一定程度上填补部分国内市场空白,同时公司积极配套5万t脂肪胺装置,预期2021年装置会全部释放。

2020 年国内脂肪醇货源贸易集中在江苏省和浙江省,两个地区的供应量占全国总供应量的90%以上。消费地区主要为华东,占比60%以上,其他地区占比40%左右。海关方面,2016-2020 年,脂肪醇进口量保持增长趋势,年均增长率在7%,分析原因可能与国内市场增长、及国外产能不断释放下进口货源价格优势。2020 年,因公共卫生事件影响,以及部分供应计划外取消,进口货源相对2019 年出现8%的降低。天然脂肪醇主要的进口来源国以印度尼西亚、马来西亚、泰国、沙特、菲律宾和印度等。从2020 年的进口区域可以看出,华东和华南地区仍然是脂肪醇的主要进口地区,上海、广东和江苏等三个地区的进口占比达到78%。一般贸易产品超过70%。

国内主要脂肪醇产品市场行情与进口棕榈仁油价格密切相关。原料与脂肪醇产品市场走势相关性极高,达到90%,基本没有滞后周期,最长也就在一周左右,所以企业更多关注原料行情给表面活性剂行业带来的影响。

2020年新冠疫情影响,上半年脂肪醇价格基本维持在过去五年行业低谷,国内中碳醇产品价格维持在8000元/t上下。2020年6月,中国洗协表面活性剂专业委员会秘书处代表在对外油脂报告当中提前对外做了风险预测,释放2020年下半年脂肪醇市场利好信号,成功预测10月价格超过10000元/t,从宏观经济走向和行业发展来看,下游行业企业在预警之后,基本完成2021年第一季度原料或产品库存,极大降低行业因原料上涨的运行成本,提升企业市场竞争力。

从全年走势来看,年底收盘价高于上半年50%,达到15000元/t,当年国内产品价格与国外或尽快椰子油、棕榈仁油走势密不可分,从历史数据来看,国际当棕榈仁油突破1450美元/t,国内主要脂肪醇产品市场突破18000元/t概率大增,所以,从目前形势来看,2021年第一季度末会预测达到,建议原料企业按需采购,做好风险预控。

1.3 脂肪酸

脂肪酸作为表面活性剂主要原料,主要用于脂肪酸盐皂类产品、脂肪酸酯类、脂肪酸多元醇、烷醇酰胺等表面活性剂的生产。2020年国内脂肪酸(包括硬脂酸、油酸、月桂酸等主要品种)有效产能接近300万t,80%集中在华东浙江沪等地区。中国洗协表委会脂肪酸统计产品主要包括:硬脂酸、油酸、月桂酸及皂粒等。

中国洗协表面活性剂专业委员会数据统计,规模以上企业,2020年国内脂肪酸总产量为119.5万t,总销量111.9万t。产品方面,硬脂酸产销量分别为42.5万t和40.7万t,油酸产销量分别为1.0万t和7.1万t,造粒产销19.2万t和21.7万t,包括月桂酸、棕榈酸、棉油酸等在内的其他产品产销数据为56.8万t和42.3万t。由于脂肪酸种类较多,目前表委会秘书处对其产品统计因企业存在不确定因素,此数据仅作为参考。从企业数据来看,丰益油脂和泰柯棕化作为国内脂肪酸主要供应商,市场占比合计超过60%。

具体来看,新冠疫情下表面活性剂行业发展机遇与挑战并存:

1)新冠疫情下的消杀清洁给行业发展带来机遇,当年家居清洁及个人护理用品行业对表面活性剂市场需求呈现两位数增长,产品出口同期呈现积极态势;

2)相比之下,工业制造业对其需求呈现短期大幅萎缩,尤其是上半年纺织印染行业、农药生产、油漆涂料等工业领域呈现两位数的负增长,虽然下半年工业领域有所恢复,全年来看,工业需求表面活性剂呈现较大负增长;

3)疫情期间对油脂产出国、海关贸易影响很大程度上限制了国内表面活性剂的平稳发展,进口原料货船到港延迟,短期原料短缺,包括椰子油、棕榈仁油等价格连续上涨,加大主要表面活性剂生产成本;

4)国家对环境和安全监管更加严格,高耗能、高污染落后产能限制生产或淘汰出局,安全事故时有发生,部分原料供应出现短缺,行业产品价格波动激烈。

整体来看,我国疫情后的经济快速复苏,使得表面活性剂行业产销没有出现较大的波动,相反,在洗涤和消杀产品需求增长带动下,主要企业开工和市场供应情况呈现积极一面。

2020年中国洗协表面活性剂专业委员会统计产品及原料生产企业共计63家,统计基数与2019年持平。其中,原料生产企业统计数量为21家,统计原料品种包括脂肪酸、脂肪醇、脂肪胺、甘油、环氧乙烷等,全年原料累计产量为256万t,较2019年279万t同比减少8.24%,全年销量243万t,较2019年的256万t同比减少5.08%,分析其原因,主要因新冠疫情、生产安全事故影响原料供应,其中烷基苯产出较2019年出现较大萎缩。

产品方面,表委会共计统计生产企业合计52家,当年产品总产量合计370万t,较2019年的349万t同比增长6.02%,全年销量累计365万t,较2019年的345万t同比增长5.80%。从细分产品来看,2020年民用表面活性剂需求呈现两位数增长,达到18.5%,工业领域需求呈现负增长,同比-6.5%。

- 主要原料

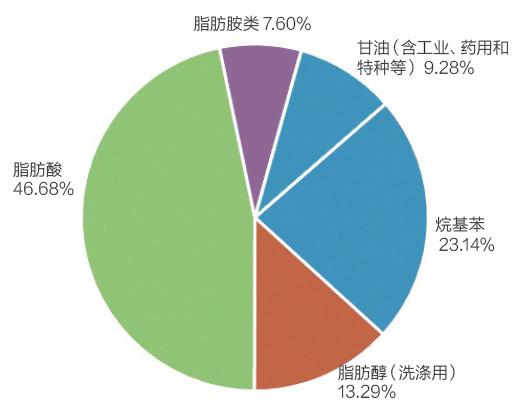

图1 2020年统计主要原料产量占比统计

1.1 烷基苯

烷基苯作为洗涤剂用表面活性剂主要原料之一,2020年国内烷基苯因新冠疫情和生产事故等因素,产销量较2019年出现较大幅度的减少,表委会统计烷基苯生产企业5家,包括金陵石化烷基苯厂、金桐石化、江苏金桐、抚顺洗化厂和琪优势(太仓)化工。2020年烷基苯总产量59.2万t,销量为56.9万t,较2019年的67.9万t和64.2万t分别同比减少12.8%和减少11.3%。

表1为2019年和2020年国内烷基苯企业产量统计。

表1 2019年—2020年国内烷基苯企业产量数据统计

目前统计五家烷基苯生产企业均以原油为主要原料进行生产,“十三五”期间内蒙古安德力采用煤制油精细加工a-烯烃制备烷基苯,项目规划产能12万t,但目前在大规模生产前期还需技术突破,年产量不到5万t。煤制油中间加工烯烃用于烷基苯生产最大瓶颈是含氧化合物比例高于石蜡脱氢,含氧过高容易引起催化剂中毒,降低催化剂寿命,目前国内部分企业在脱氧技术有了很大提升,但原料成本也加大了,整体来看,煤深加工制备烷基苯还需以成熟技术和稳定原料为基础。1.2 脂肪醇

脂肪醇处于行业产业链的中间环节,上游原料棕榈仁油、椰子油完全依赖进口,且货源十分集中,在产业链中具有极强的话语权,其价格波动很大程度上决定脂肪醇及下游表面活性剂市场走势。过去五年,脂肪醇进口货连续多年占比50%,整体来看进口趋势逐年增长。2020 年受新冠疫情等公共卫生事件影响,疫情对海外装置生产、运输和出口贸易带来影响,加上国内脂肪醇闲置产能重新复产,进口货源有所减少,当年进口量合计36万t,较2019年同比减少7.7%。

截止2020年,国内天然脂肪醇生产企业合计6家,浙江嘉化能源化工、德源(中国)高科、沙索(中国)化学、江苏盛泰科技、辽宁圣德华星和浙江恒翔化工,总产能超过63.5万t,2020年表委会统计脂肪醇产量40.1万t,其中天然脂肪醇36.8万t,合成异构醇3.3万t(扬巴公司异构醇产出),全年天然脂肪醇表观消费量为76万t。表2给出2016年—2020年国内脂肪醇生产、进口量和表观消费量。

表2 2016年—2020年国内脂肪醇产出、进口和消费统计

2020年原华兴集团经过重组,脂肪醇部分装置重新开车,释放8万t产能,产品以自消为主,主要用于乙氧基化原料供应,从原料到产品,一定程度上填补部分国内市场空白,同时公司积极配套5万t脂肪胺装置,预期2021年装置会全部释放。

2020 年国内脂肪醇货源贸易集中在江苏省和浙江省,两个地区的供应量占全国总供应量的90%以上。消费地区主要为华东,占比60%以上,其他地区占比40%左右。海关方面,2016-2020 年,脂肪醇进口量保持增长趋势,年均增长率在7%,分析原因可能与国内市场增长、及国外产能不断释放下进口货源价格优势。2020 年,因公共卫生事件影响,以及部分供应计划外取消,进口货源相对2019 年出现8%的降低。天然脂肪醇主要的进口来源国以印度尼西亚、马来西亚、泰国、沙特、菲律宾和印度等。从2020 年的进口区域可以看出,华东和华南地区仍然是脂肪醇的主要进口地区,上海、广东和江苏等三个地区的进口占比达到78%。一般贸易产品超过70%。

国内主要脂肪醇产品市场行情与进口棕榈仁油价格密切相关。原料与脂肪醇产品市场走势相关性极高,达到90%,基本没有滞后周期,最长也就在一周左右,所以企业更多关注原料行情给表面活性剂行业带来的影响。

2020年新冠疫情影响,上半年脂肪醇价格基本维持在过去五年行业低谷,国内中碳醇产品价格维持在8000元/t上下。2020年6月,中国洗协表面活性剂专业委员会秘书处代表在对外油脂报告当中提前对外做了风险预测,释放2020年下半年脂肪醇市场利好信号,成功预测10月价格超过10000元/t,从宏观经济走向和行业发展来看,下游行业企业在预警之后,基本完成2021年第一季度原料或产品库存,极大降低行业因原料上涨的运行成本,提升企业市场竞争力。

从全年走势来看,年底收盘价高于上半年50%,达到15000元/t,当年国内产品价格与国外或尽快椰子油、棕榈仁油走势密不可分,从历史数据来看,国际当棕榈仁油突破1450美元/t,国内主要脂肪醇产品市场突破18000元/t概率大增,所以,从目前形势来看,2021年第一季度末会预测达到,建议原料企业按需采购,做好风险预控。

1.3 脂肪酸

脂肪酸作为表面活性剂主要原料,主要用于脂肪酸盐皂类产品、脂肪酸酯类、脂肪酸多元醇、烷醇酰胺等表面活性剂的生产。2020年国内脂肪酸(包括硬脂酸、油酸、月桂酸等主要品种)有效产能接近300万t,80%集中在华东浙江沪等地区。中国洗协表委会脂肪酸统计产品主要包括:硬脂酸、油酸、月桂酸及皂粒等。

中国洗协表面活性剂专业委员会数据统计,规模以上企业,2020年国内脂肪酸总产量为119.5万t,总销量111.9万t。产品方面,硬脂酸产销量分别为42.5万t和40.7万t,油酸产销量分别为1.0万t和7.1万t,造粒产销19.2万t和21.7万t,包括月桂酸、棕榈酸、棉油酸等在内的其他产品产销数据为56.8万t和42.3万t。由于脂肪酸种类较多,目前表委会秘书处对其产品统计因企业存在不确定因素,此数据仅作为参考。从企业数据来看,丰益油脂和泰柯棕化作为国内脂肪酸主要供应商,市场占比合计超过60%。