2020年中国表面活性剂行业原料及产品统计分析(Ⅲ)

2.2 非离子表面活性剂

烷氧基化在非离子产品中占比较高,产品种类较为丰富,其中关于减水剂大单体归属非离子品类目前还没有专门定义,根据第三方数据,2020年国内减水剂大单体产量在160万t~180万t。对于大多数大单体企业而言,均可以完成典型烷氧基化非离子产品的生产,这一定程度上影响了国内单一的烷氧基化装置的开工和负荷。

由于产品种类较多,生产调节比较灵活,致使国内非离子生产比较分散,一定程度影响下游行业原料品质和使用性能,核心设备的差异化、原料来源多样性、市场布局的差异化,最终结果就是下游行业对上游供应,根据现有数据分析,排名前五的企业烷氧基化非离子产量合计占比不到40%,分散格局下,主要装置生命耐压能力较弱,单一产品生存困难,基于以上问题,国内具有竞争力的烷氧基化非离子企业均配套成熟的产业链,包括配套环氧乙烷、脂肪醇等自主供应等。

图表7为2020年表委会统计非离子及聚醚系列产品的产销数据,全年产销量分别为186.2万t和185.1万t。规模以上企业脂肪醇醚产销量分别为64.8万t 和64.1万t,其中低EO聚合数脂肪醇醚AEO2+3产销量分别为46.2万t 和45.5万t(数据均为不完全统计),中等EO聚合数脂肪醇醚AEO7+9产销量均为7.5万t(数据均为不完全统计),其他AEO系列产品(除2、3、7、9之外的AEO)产销量分别为11.1万t 和11.1万t。包括烷基酚醚、多元醇酯、烷醇酰胺、APG等在内的其他非离子表面活性剂产销量分别为22.9万t和22.4万t(表7)。

烷氧基化在非离子产品中占比较高,产品种类较为丰富,其中关于减水剂大单体归属非离子品类目前还没有专门定义,根据第三方数据,2020年国内减水剂大单体产量在160万t~180万t。对于大多数大单体企业而言,均可以完成典型烷氧基化非离子产品的生产,这一定程度上影响了国内单一的烷氧基化装置的开工和负荷。

由于产品种类较多,生产调节比较灵活,致使国内非离子生产比较分散,一定程度影响下游行业原料品质和使用性能,核心设备的差异化、原料来源多样性、市场布局的差异化,最终结果就是下游行业对上游供应,根据现有数据分析,排名前五的企业烷氧基化非离子产量合计占比不到40%,分散格局下,主要装置生命耐压能力较弱,单一产品生存困难,基于以上问题,国内具有竞争力的烷氧基化非离子企业均配套成熟的产业链,包括配套环氧乙烷、脂肪醇等自主供应等。

图表7为2020年表委会统计非离子及聚醚系列产品的产销数据,全年产销量分别为186.2万t和185.1万t。规模以上企业脂肪醇醚产销量分别为64.8万t 和64.1万t,其中低EO聚合数脂肪醇醚AEO2+3产销量分别为46.2万t 和45.5万t(数据均为不完全统计),中等EO聚合数脂肪醇醚AEO7+9产销量均为7.5万t(数据均为不完全统计),其他AEO系列产品(除2、3、7、9之外的AEO)产销量分别为11.1万t 和11.1万t。包括烷基酚醚、多元醇酯、烷醇酰胺、APG等在内的其他非离子表面活性剂产销量分别为22.9万t和22.4万t(表7)。

表7 2020年中国非离子表面活性剂产品产销情况

烷基糖苷作为非离子主要品种,近几年发展比较迅速,尤其是“十三五”期间,项目扩产下产能过剩逐步凸显,但是行业对于高品质和特殊烷基糖苷的产业缺乏认知,尤其是一些高性能异构烷基糖苷等。

烷基糖苷作为近几年新型绿色表面活性剂主流产品之一,性能和市场引起下游行业的高度重视,尤其是其在泡沫、润湿、乳化、渗透等功能因结构差异可调节性,成为家居清洁、个人护理用品及工业助剂的高性价产品;一个产品短期膨胀发展,也面临一下问题:知识产权保护不到位,同质化同类产品产能过剩,品质差异化等等,成为制约烷基糖苷发展的首要瓶颈。截止到2020年底,国内烷基糖苷产能规模超过15万t,但是真正做到化妆品、多品类企业少之又少。

同时,烷基糖苷的下游配方开发和技术技术提升还有待进一步加强,市场和消费者对其接受希望在未来一段时间能够实现重大突破。

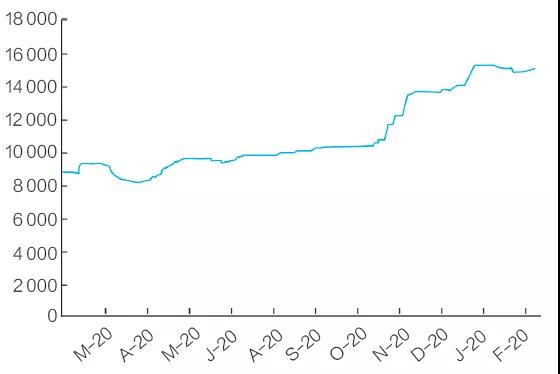

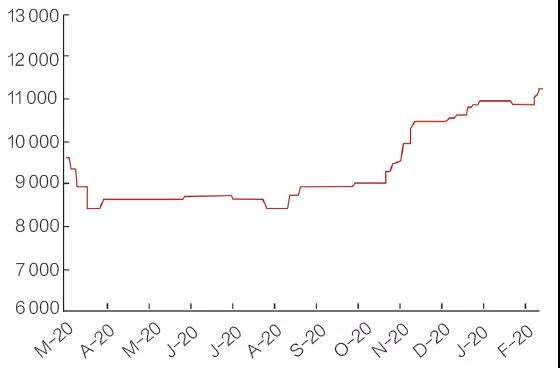

市场方面,由于非离子产品上游原料多以油脂化学品为主,包括硬脂酸、月桂酸和脂肪醇在内的主要原料价格走势直接影响非离子价格,尤其是对脂肪醇醚影响更加直接,图3-图4为2020年国内脂肪醇及其脂肪醇醚AEO9的价格走势。

2020年国内主流脂肪醇价格变动幅度72.84%,从8100元/t跳涨至年底的14000元/t,对应AEO9价格从8400元/t涨至26.79%,吻合性存在差异,主要受环氧价格的综合因素影响,相比之下,脂肪醇对低EO数脂肪醇醚影响更加明显,不完全统计,AEO2+3价格从最低的7900元/t涨至年底的13550元/t,涨幅超过了71.52%%。

烷基糖苷作为近几年新型绿色表面活性剂主流产品之一,性能和市场引起下游行业的高度重视,尤其是其在泡沫、润湿、乳化、渗透等功能因结构差异可调节性,成为家居清洁、个人护理用品及工业助剂的高性价产品;一个产品短期膨胀发展,也面临一下问题:知识产权保护不到位,同质化同类产品产能过剩,品质差异化等等,成为制约烷基糖苷发展的首要瓶颈。截止到2020年底,国内烷基糖苷产能规模超过15万t,但是真正做到化妆品、多品类企业少之又少。

同时,烷基糖苷的下游配方开发和技术技术提升还有待进一步加强,市场和消费者对其接受希望在未来一段时间能够实现重大突破。

市场方面,由于非离子产品上游原料多以油脂化学品为主,包括硬脂酸、月桂酸和脂肪醇在内的主要原料价格走势直接影响非离子价格,尤其是对脂肪醇醚影响更加直接,图3-图4为2020年国内脂肪醇及其脂肪醇醚AEO9的价格走势。

2020年国内主流脂肪醇价格变动幅度72.84%,从8100元/t跳涨至年底的14000元/t,对应AEO9价格从8400元/t涨至26.79%,吻合性存在差异,主要受环氧价格的综合因素影响,相比之下,脂肪醇对低EO数脂肪醇醚影响更加明显,不完全统计,AEO2+3价格从最低的7900元/t涨至年底的13550元/t,涨幅超过了71.52%%。

图3 2020年国内华东市场脂肪醇价格走势

图4 2020年国内华东地区非离子AEO9价格走势

图4 2020年国内华东地区非离子AEO9价格走势

2.3 阳离子表面活性剂

2020年,中国洗协表委会统计国内阳离子表面活性剂产品主要集中在脂肪胺盐类、烷基季铵盐和酯基季铵盐等几大类,国内阳离子生产或自己配套完整的脂肪叔胺进行下游加工,或通过自己原料对外OEM,其中山东成为国内阳离子表面活性剂生产和OEM主要基地。

从企业性质来看,规模以上装置还是以外资企业为主,包括索尔维(张家港)精细化工和赢创投资的酯基季铵盐项目,产能在13万t左右,丰益油脂配套2.0脂肪叔胺装置,对外以OEM或外销供应阳离子产品;对比之下,国内阳离子企业在山东呈现多点布局,包括山东派尼新材料、淄博腾辉油脂、山东富斯特、无棣欣广等,本土企业规模不大,但是均以自主脂肪叔胺供应为主。

其他脂肪胺盐型阳离子(高级脂肪铵盐和低级脂肪铵盐)生产工艺比较简单,下游行业应用集中在工业领域,包括矿物复选剂、花费防结块剂等。

不完全统计,2020年国内阳离子表面活性剂产量合计14.77万t,销量15.09万t,受新冠疫情影响,季铵盐类消杀产量增幅较大,较2019年同比增长15.8%和16.2%。

细分产品,烷基季铵盐产量为10.4万t,其他类4.3万t,以酯基季铵盐和脂肪胺盐为主。

目前阳离子表面活性剂发展方向以改性和替代性产品开发为主,尤其是传统单烷基季铵盐、苄基季铵盐替代性开发,双烷基季铵盐和改性季铵盐市场有待提升,尤其在民用消杀和工业助剂应用潜力较大。

2.4 两性及其类表面活性剂

2020年,中国洗协表委会统计的国内两性表面活性剂产品主要为甜菜碱型、氧化胺型以及氨基酸型等三大类,主要生产企业有广州天赐、浙江传化、长沙普济、浙江赞宇和四川花语等厂家。不完全统计,2020年国内两性表面活性剂产销量分别为16.9万t和16.6万t。

从产品市场来看,甜菜碱、氧化胺和氨基酸占比较大,不完全统计,2020年国内甜菜碱产量9.0万t,销量8.9万t,氧化胺产销量约合4.5万t,氨基酸表面活性剂产销量在3万t左右。

从产品性能上来看,氨基酸型表面活性剂本身性能表现优越,在生产工艺和产品品质方面还有待进一步提升,尤其是以酰氯为原料的工艺生产下的有毒有害成分残留以及产品色泽改善等,在应用方面对其提出更高要求。

● 结语

2020年,整个表面活性剂行业表现积极,行业发展呈现一些新的特点和趋势,同时市场短期面临中国机遇和挑战:

1)卫生事件给行业发展注入活力,市场需求增速加快,消费者更加注重个人卫生习惯养成,尤其是消杀类产品成为行业发展的一个亮点;

2)多功能、高效产品开发是在必行,尤其是一些同时具备乳化、润湿、渗透功能的产品需求加大,诸如异构醇衍生的醇醚和糖苷衍生物市场表现积极;

3)行业生产安全事故再一次敲响警钟,安全生产是行业发展的基础,智能化和经营管理在未来提升新台阶;

4)传统主流产品依然作为主要市场主角,表现积极,尤其是低价原油给烷基苯衍生表面活性剂诸如强心剂,市场表现依然坚固,相比之下,油脂化学品发展影响因素较多,市场波动较为频繁;

5)行业发展整合和落后产能淘汰迫在眉睫,“十四五”行业将进入一个新的高度。

2020年,中国洗协表委会统计国内阳离子表面活性剂产品主要集中在脂肪胺盐类、烷基季铵盐和酯基季铵盐等几大类,国内阳离子生产或自己配套完整的脂肪叔胺进行下游加工,或通过自己原料对外OEM,其中山东成为国内阳离子表面活性剂生产和OEM主要基地。

从企业性质来看,规模以上装置还是以外资企业为主,包括索尔维(张家港)精细化工和赢创投资的酯基季铵盐项目,产能在13万t左右,丰益油脂配套2.0脂肪叔胺装置,对外以OEM或外销供应阳离子产品;对比之下,国内阳离子企业在山东呈现多点布局,包括山东派尼新材料、淄博腾辉油脂、山东富斯特、无棣欣广等,本土企业规模不大,但是均以自主脂肪叔胺供应为主。

其他脂肪胺盐型阳离子(高级脂肪铵盐和低级脂肪铵盐)生产工艺比较简单,下游行业应用集中在工业领域,包括矿物复选剂、花费防结块剂等。

不完全统计,2020年国内阳离子表面活性剂产量合计14.77万t,销量15.09万t,受新冠疫情影响,季铵盐类消杀产量增幅较大,较2019年同比增长15.8%和16.2%。

细分产品,烷基季铵盐产量为10.4万t,其他类4.3万t,以酯基季铵盐和脂肪胺盐为主。

目前阳离子表面活性剂发展方向以改性和替代性产品开发为主,尤其是传统单烷基季铵盐、苄基季铵盐替代性开发,双烷基季铵盐和改性季铵盐市场有待提升,尤其在民用消杀和工业助剂应用潜力较大。

2.4 两性及其类表面活性剂

2020年,中国洗协表委会统计的国内两性表面活性剂产品主要为甜菜碱型、氧化胺型以及氨基酸型等三大类,主要生产企业有广州天赐、浙江传化、长沙普济、浙江赞宇和四川花语等厂家。不完全统计,2020年国内两性表面活性剂产销量分别为16.9万t和16.6万t。

从产品市场来看,甜菜碱、氧化胺和氨基酸占比较大,不完全统计,2020年国内甜菜碱产量9.0万t,销量8.9万t,氧化胺产销量约合4.5万t,氨基酸表面活性剂产销量在3万t左右。

从产品性能上来看,氨基酸型表面活性剂本身性能表现优越,在生产工艺和产品品质方面还有待进一步提升,尤其是以酰氯为原料的工艺生产下的有毒有害成分残留以及产品色泽改善等,在应用方面对其提出更高要求。

● 结语

2020年,整个表面活性剂行业表现积极,行业发展呈现一些新的特点和趋势,同时市场短期面临中国机遇和挑战:

1)卫生事件给行业发展注入活力,市场需求增速加快,消费者更加注重个人卫生习惯养成,尤其是消杀类产品成为行业发展的一个亮点;

2)多功能、高效产品开发是在必行,尤其是一些同时具备乳化、润湿、渗透功能的产品需求加大,诸如异构醇衍生的醇醚和糖苷衍生物市场表现积极;

3)行业生产安全事故再一次敲响警钟,安全生产是行业发展的基础,智能化和经营管理在未来提升新台阶;

4)传统主流产品依然作为主要市场主角,表现积极,尤其是低价原油给烷基苯衍生表面活性剂诸如强心剂,市场表现依然坚固,相比之下,油脂化学品发展影响因素较多,市场波动较为频繁;

5)行业发展整合和落后产能淘汰迫在眉睫,“十四五”行业将进入一个新的高度。