2020年中国表面活性剂行业原料及产品统计分析(Ⅱ)

1.4 环氧乙烷

目前,国内环氧乙烷下游用量主要集中在聚羧酸减水剂大单体和非离子表面活性剂,占比分别达到45%和20%,包括乙醇胺、聚乙二醇、乙二醇醚、氯化胆碱和聚醚在内的其他产品消化占比合计35%。国内环氧乙烷生产一般和乙二醇进行联产进行市场定向调节,有效降低因原料或下游行业市场行情引起的行业运行风险。

截至2020年,中国有环氧乙烷生产企业30余家,合计产能接近550万t,较2019年同比增长14.4%,从地区来看,华东地区产能分布57%,华南16%,东北15%,其他地区合计12%。排名前十EO企业有三江化工、茂名石化、上海石化、扬州奥克、辽阳石化、扬子石化、江苏斯尔邦、武汉石化、四川石化和泰兴金燕。

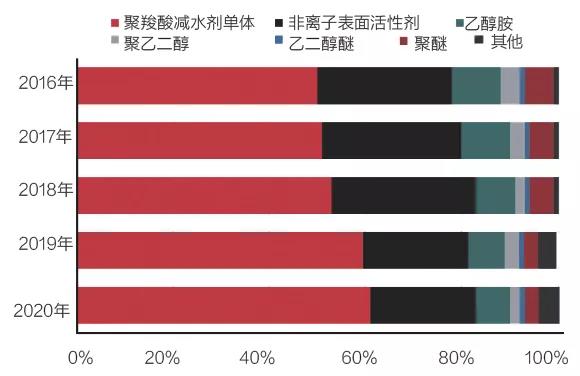

2020年,国内EO产量合计410万t,同比增长11%,排名前十企业产量合计225.6万t,占比55.02%,从下游行业应用占比来看,2020年减水剂大单体占比61%,消化量250万t,非离子表面活性剂占比21%,消化量86万t,包括氯化胆碱、乙醇胺和聚乙二醇等在内的其他产品消化占比74万t。2016年—2020年国内环氧乙烷主要下游产品消化EO占比统计见图2。

随着国内环氧乙烷布局的日益完善,民营企业和国企之间的竞争趋于平缓,从产业性质来看,目前民营企业市场占比逐步凸显,以中石化、中石油为代表的国有企业EO近几年未见较大项目投产。“十三五”期间,以煤制烯烃为代表的的乙二醇项目推进EO产能释放明显,尤其在中西部地区,煤制烯烃下的EO产业变得日益成熟。

1.5 天然油脂

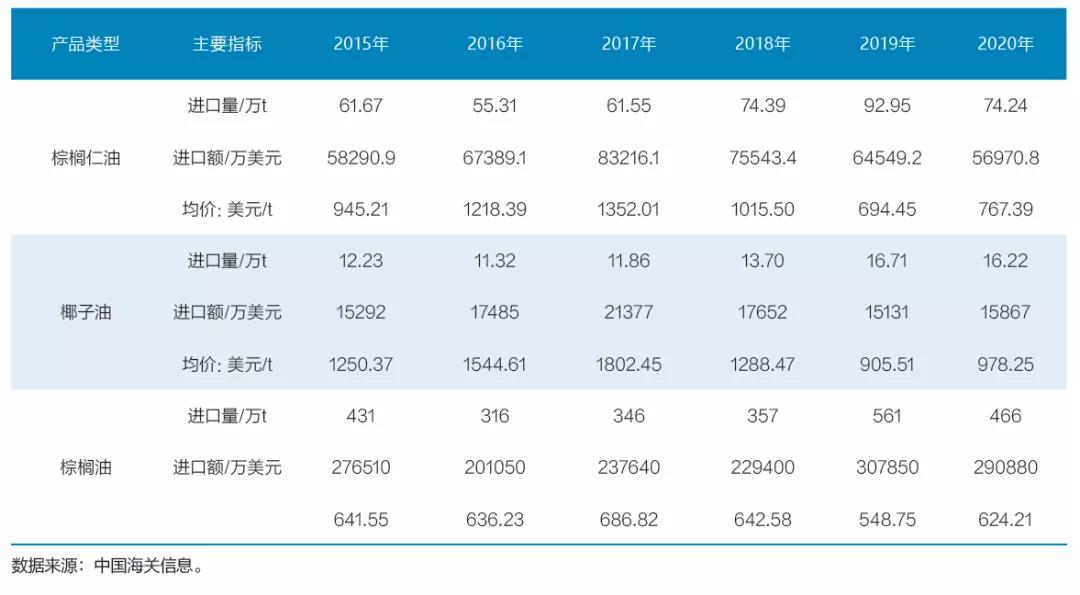

国内天然油脂应用主要分为食用油脂和工业油脂,椰子油和棕榈仁油等作为主要工业油脂原料,国内全部依赖进口,一定程度上影响了下游油脂化学品及表面活性剂行业的发展和市场。全球以棕榈油、棕榈仁油和椰子油为代表的主要工业油脂产出比较集中,集中在马来西亚和印度尼西亚。

根据中国海关数据,2020年,国内进口棕榈仁油74.24万t,较2019年同比减少,受全球新冠疫情影响,包括仁油产出管理和进出口贸易收到很大影响,尤其是船舶等无法及时到岸,市场紧缺,表现国内棕榈仁油价格从年初连续上涨,从2020年初的6000元/t上涨到年底的10000元/t,全年涨幅达到66.67%。

因为椰子油碳链分布更实用工业油脂原料,目前国内进口量不及棕榈仁油,2020年,进口量与2019年基本持平,在16万t左右。

棕榈油大部分用于食用油脂,工业油脂占比15%左右,2020年国内进口棕榈油量466万t,同样受新冠疫情影响,较2019年的561万t进口量同比减少了16.93%,见表3。

表3 2015年—2020年国内主要工业油脂进口数据统计

1.6 甘油

甘油作为一种重要的油脂加工副产物,因其特殊的物理性质和化学结构, 在工业、医药及日常生活中可作合成原料或直接使用,主要应用于医药食品、化妆品、表面活性剂、烟草、炸药、璃纸、纺织印染业、造纸工业、橡胶工业等。表委会数据统计,2020年国内精制甘油产量为22.84万t,销量为21.17万t,分别较2019年同比增长34.9%和23.15%。

根据中国日用化学工业信息中心不完全统计,2020年国内甘油产量72.4万t,与2019年基本持平,相比之下,2020年国内甘油进口量增长19.71%,增至41.9万t,全年表观消费量达到114.3万t(表4所示)。

表4 2016年—2020年国内甘油产销数据统计

产品与市场

2020年表委会统计的表面活性剂产品分为四大类:阴离子、非离子、阳离子和两性及其他类型。阴离子表面活性剂主要以磺化和硫酸化系列产品为主,涵盖羧酸盐、磷酸酯和硫酸酯等;非离子表面活性剂主要以烷氧基化产品为主,包括聚醚、脂肪醇醚、脂肪胺醚以及烷醇酰胺和烷基糖苷等;阳离子表面活性剂主要以酯基季铵盐和烷基季铵盐产品为主;两性及其他类型表面活性剂包括甜菜碱、氧化胺和咪唑啉等。整体来看,统计工作细分产品共计22种。

2020年表委会统计规模以上企业产销数据,产量累计369.6万t,销量362.4万t,较2019年340.8和336.7分别同比增长8.45%和7.63%,新冠疫情对表面活性剂生产和市场整体上看,有积极的一面,虽然短期疫情下原料进口、生产和市场受到较大影响,但在卫生事件下,行业下游行业需求呈现两位数增长,个人及家居清洁产品的消费量提升,积极推进行业对表面活性剂的市场需求量,尤其是2020年下半年,国内表面活性剂主要企业产销量分别实现18.5%的同比增长,这种趋势一直延续到年底,主要产品价格也在市场推动下,下半年呈现连续上升趋势。

2.1 阴离子表面活性剂产品

目前国内阴离子表面活性剂产品还是以磺化产品为主,包括脂肪醇醚硫酸盐、烷基硫酸盐、烯烃磺酸盐、烷基苯磺酸盐。磺化产品产量占比超过95%。磺化设备国产和磺化工艺日益成熟,为行业低成本、高品质发展提供重要支撑。

2020年洗协表委会统计规模以上企业阴离子表面活性剂产品产销量分别为151.7万t和145.6万t,同比2019年分别增长20.68%和18.25%(表5所示)。

目前,国内环氧乙烷下游用量主要集中在聚羧酸减水剂大单体和非离子表面活性剂,占比分别达到45%和20%,包括乙醇胺、聚乙二醇、乙二醇醚、氯化胆碱和聚醚在内的其他产品消化占比合计35%。国内环氧乙烷生产一般和乙二醇进行联产进行市场定向调节,有效降低因原料或下游行业市场行情引起的行业运行风险。

截至2020年,中国有环氧乙烷生产企业30余家,合计产能接近550万t,较2019年同比增长14.4%,从地区来看,华东地区产能分布57%,华南16%,东北15%,其他地区合计12%。排名前十EO企业有三江化工、茂名石化、上海石化、扬州奥克、辽阳石化、扬子石化、江苏斯尔邦、武汉石化、四川石化和泰兴金燕。

2020年,国内EO产量合计410万t,同比增长11%,排名前十企业产量合计225.6万t,占比55.02%,从下游行业应用占比来看,2020年减水剂大单体占比61%,消化量250万t,非离子表面活性剂占比21%,消化量86万t,包括氯化胆碱、乙醇胺和聚乙二醇等在内的其他产品消化占比74万t。2016年—2020年国内环氧乙烷主要下游产品消化EO占比统计见图2。

图2 国内环氧乙烷下游产品消化EO占比趋势

从2016年—2020年环氧乙烷走势来看,2020年国内产品价格处于历史较低价位运行,上半年受新冠疫情影响,企业对外报价基本平稳,第一季度报价维持在7600元/t,第二季度初由于下游行业需求不明朗,价格快速下跌至6000以下,下半年随着经济的逐步恢复,EO市场需求也上升,价格回归正常,年底报价接近8000元/t。随着国内经济快速恢复,2021年国内EO消化同比增长,市场报价也将进入一个新的台阶。随着国内环氧乙烷布局的日益完善,民营企业和国企之间的竞争趋于平缓,从产业性质来看,目前民营企业市场占比逐步凸显,以中石化、中石油为代表的国有企业EO近几年未见较大项目投产。“十三五”期间,以煤制烯烃为代表的的乙二醇项目推进EO产能释放明显,尤其在中西部地区,煤制烯烃下的EO产业变得日益成熟。

1.5 天然油脂

国内天然油脂应用主要分为食用油脂和工业油脂,椰子油和棕榈仁油等作为主要工业油脂原料,国内全部依赖进口,一定程度上影响了下游油脂化学品及表面活性剂行业的发展和市场。全球以棕榈油、棕榈仁油和椰子油为代表的主要工业油脂产出比较集中,集中在马来西亚和印度尼西亚。

根据中国海关数据,2020年,国内进口棕榈仁油74.24万t,较2019年同比减少,受全球新冠疫情影响,包括仁油产出管理和进出口贸易收到很大影响,尤其是船舶等无法及时到岸,市场紧缺,表现国内棕榈仁油价格从年初连续上涨,从2020年初的6000元/t上涨到年底的10000元/t,全年涨幅达到66.67%。

因为椰子油碳链分布更实用工业油脂原料,目前国内进口量不及棕榈仁油,2020年,进口量与2019年基本持平,在16万t左右。

棕榈油大部分用于食用油脂,工业油脂占比15%左右,2020年国内进口棕榈油量466万t,同样受新冠疫情影响,较2019年的561万t进口量同比减少了16.93%,见表3。

表3 2015年—2020年国内主要工业油脂进口数据统计

1.6 甘油

甘油作为一种重要的油脂加工副产物,因其特殊的物理性质和化学结构, 在工业、医药及日常生活中可作合成原料或直接使用,主要应用于医药食品、化妆品、表面活性剂、烟草、炸药、璃纸、纺织印染业、造纸工业、橡胶工业等。表委会数据统计,2020年国内精制甘油产量为22.84万t,销量为21.17万t,分别较2019年同比增长34.9%和23.15%。

根据中国日用化学工业信息中心不完全统计,2020年国内甘油产量72.4万t,与2019年基本持平,相比之下,2020年国内甘油进口量增长19.71%,增至41.9万t,全年表观消费量达到114.3万t(表4所示)。

表4 2016年—2020年国内甘油产销数据统计

2020年表委会统计的表面活性剂产品分为四大类:阴离子、非离子、阳离子和两性及其他类型。阴离子表面活性剂主要以磺化和硫酸化系列产品为主,涵盖羧酸盐、磷酸酯和硫酸酯等;非离子表面活性剂主要以烷氧基化产品为主,包括聚醚、脂肪醇醚、脂肪胺醚以及烷醇酰胺和烷基糖苷等;阳离子表面活性剂主要以酯基季铵盐和烷基季铵盐产品为主;两性及其他类型表面活性剂包括甜菜碱、氧化胺和咪唑啉等。整体来看,统计工作细分产品共计22种。

2020年表委会统计规模以上企业产销数据,产量累计369.6万t,销量362.4万t,较2019年340.8和336.7分别同比增长8.45%和7.63%,新冠疫情对表面活性剂生产和市场整体上看,有积极的一面,虽然短期疫情下原料进口、生产和市场受到较大影响,但在卫生事件下,行业下游行业需求呈现两位数增长,个人及家居清洁产品的消费量提升,积极推进行业对表面活性剂的市场需求量,尤其是2020年下半年,国内表面活性剂主要企业产销量分别实现18.5%的同比增长,这种趋势一直延续到年底,主要产品价格也在市场推动下,下半年呈现连续上升趋势。

2.1 阴离子表面活性剂产品

目前国内阴离子表面活性剂产品还是以磺化产品为主,包括脂肪醇醚硫酸盐、烷基硫酸盐、烯烃磺酸盐、烷基苯磺酸盐。磺化产品产量占比超过95%。磺化设备国产和磺化工艺日益成熟,为行业低成本、高品质发展提供重要支撑。

2020年洗协表委会统计规模以上企业阴离子表面活性剂产品产销量分别为151.7万t和145.6万t,同比2019年分别增长20.68%和18.25%(表5所示)。

表5 2020年中国规模以上企业阴离子表面活性剂产销数据统计

细分产品,AES系列当年产销量分别为64.6万t和63.3万t,较2019年分别同比增长22.58%和19.66%;LAS系列产销量分别为68.8万t和64.5万t,较2019年分别同比增长17.00%和15.55%。市场需求方面,阴离子还是以LAS和AES为主,由于天然油脂原料在疫情下进口受阻,2020年烷基苯磺酸市场表现比较积极,产销量超过AES,另外一个因素,有国外报道LAS对新冠有一定的抑制作用,使得LAB和LAS在2020年市场出现倒挂现象,LAB有相当量进口。

2020年国内AS、AOS以及其他阴离子表面活性剂合计产销量分别为18.3万t和17.7万t,产品为不完全统计。根据行业生产企业预估,2020年除LAS和AES之外的其他阴离子产品市场容量应该接近30万t,磷酸酯等其他系列产品目前以5000吨级规模为主,生产企业有十余家,年产出8万t~10万t。

目前阴离子表面活性剂生产和销售表现出极大的规模化、集约化和垄断性市场特征,主要企业市场竞争异常激烈,表6 为2020年国内排名前五阴离子生产企业产销数据统计。

2020年国内排名前五的阴离子企业产出累计116万t,占当年总产出的76.5%,销量累计114万t,占全年销量的78.3%。其中,规模以上企业AES产量累计53.78万t,LAS产量累计52.63万t,两种产品产品产出基本相当。

2020年国内AS、AOS以及其他阴离子表面活性剂合计产销量分别为18.3万t和17.7万t,产品为不完全统计。根据行业生产企业预估,2020年除LAS和AES之外的其他阴离子产品市场容量应该接近30万t,磷酸酯等其他系列产品目前以5000吨级规模为主,生产企业有十余家,年产出8万t~10万t。

目前阴离子表面活性剂生产和销售表现出极大的规模化、集约化和垄断性市场特征,主要企业市场竞争异常激烈,表6 为2020年国内排名前五阴离子生产企业产销数据统计。

2020年国内排名前五的阴离子企业产出累计116万t,占当年总产出的76.5%,销量累计114万t,占全年销量的78.3%。其中,规模以上企业AES产量累计53.78万t,LAS产量累计52.63万t,两种产品产品产出基本相当。

表6 2020年国内阴离子表面活性剂主要企业产销数据统计

2020年第一季度新冠疫情爆发,整个制造业几乎停滞,一定程度上影响表面活性剂采购和市场需求,上游原料脂肪醇价格维持10000元/t以下,AES作为主要阴离子表面活性剂受其影响较为明显,第二季度AES最低接近5600元/t。到2020年十月开始,随着疫情控制以及全球市场需求增长,中国市场出现快速上扬,年底AES价格逼近8000元/t,这和100活性物,价格达到11000元/t。年度最大涨幅达到33.04%,2021年,受上游油脂化学品价格影响,AES继续走高,2021年第一季度价格逼近8200元/t。

对比之下,2020年LAS价格走势呈现先抑后扬,第二季度最低价格8200元/t,由于部分烷基苯生产事故影响,加上疫情下原料需求加大,国内烷基苯及其烷基苯磺酸首次出现倒挂现象,2020年烷基苯有部分进口。

2020年国内清洁产品市场容量增加,推进阴离子表面活性剂LAS需求加大,第三和第四季度价格连续上扬,截止到2020年底,价格涨至12150元/t,年度最大涨幅达到48.2%,高于AES 33.04%涨幅比例。

对比之下,2020年LAS价格走势呈现先抑后扬,第二季度最低价格8200元/t,由于部分烷基苯生产事故影响,加上疫情下原料需求加大,国内烷基苯及其烷基苯磺酸首次出现倒挂现象,2020年烷基苯有部分进口。

2020年国内清洁产品市场容量增加,推进阴离子表面活性剂LAS需求加大,第三和第四季度价格连续上扬,截止到2020年底,价格涨至12150元/t,年度最大涨幅达到48.2%,高于AES 33.04%涨幅比例。